炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

智能股票配资系统分析投资者的风险承受能力、投资目标和市场状况。它根据这些因素,计算出最佳的配资比例和投资组合。系统实时监控市场,并根据需要调整配资策略,以优化投资者的回报。

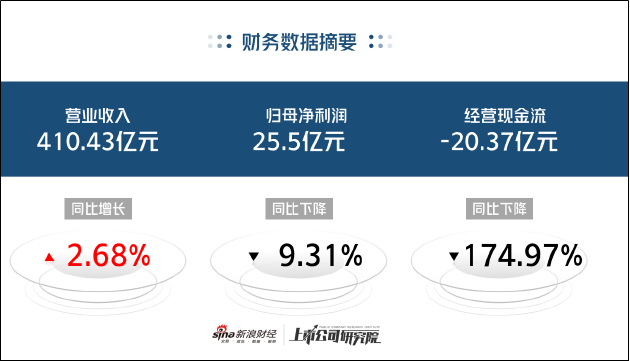

近日,白云山披露2024年半年度报告。公告显示,公司上半年实现营业收入约为410.43亿元,同比增长2.68%;归母净利润约为25.5亿元,同比下降9.31%;扣非净利润为23.41亿元,同比下降9.92%;经营活动产生的现金流量净额为-20.37亿元,同比下降174.97%。

结合往期半年度业绩表现来看,白云山营收增速进一步放缓创下四年新低,归母净利润同样出现四年来的首次同比下降,公司交出2020年疫情之后的最差半年度成绩单。从单季度表现看,2024年第二季度公司业绩颓势进一步加剧,期内实现营收180.97亿元,同比下滑1.34%,为21年以来首次出现单季度营收同比下降,环比下滑21.13%;归母净利润5.91亿元,同比下降34.48%,环比下降69.8%。

分业务看,白云山业务主要包括四大板块,分别为以制药业务为主的大南药板块,以王老吉为主要产品的大健康板块,以医药流通业务为主的大商业板块。其中,大南药、大健康为白云山的核心业务板块,为公司提供了主要的营收及利润来源。大商业板块由于以医药流通业务为主,因此虽营收额较高,但盈利能力较弱。

2024年上半年,白云山大南药板块实现营收61.83亿元,同比下降2.04%,毛利率为49.73%,同比减少1.37个百分点。大健康板块实现营收65.38亿元,同比下降7.24%,毛利率为42.98%,同比减少1.57个百分点。大商业板块实现营收278.19亿元,同比增长6.12%,毛利率为6.39%,同比减少0.49个百分点。

根据国家统计局数据,2024年上半年,全国规模以上医药制造业实现营业收入人民币12352.7亿元,同比下降0.9%,实现利润总额人民币1805.9亿元,同比增长0.7%;全国规模以上酒、饮料和精制茶制造业实现营业收入人民币8189.2亿元,同比增长4.6%;实现利润总额人民币1597.4亿元,同比增长13.1%。

从上述数据不难看出,白云山虽手握“金戈”、“王老吉”两大强力品种,但相关板块业绩表现均跑输行业,且盈利能力进一步减弱。2024年上半年公司整体销售毛利率仅为19%,已创下历史新低。加权净资产收益率仅7.04%,创下2018年以来的新低。

具体到两大品种,报告期内白云山核心子公司王老吉大健康实现营收59.97亿元,同比下滑6.29%,净利润11.18亿元,同比下滑10.98%。结合往期业绩表现看,2019年-2023年,王老吉大健康分别实现营收102.97亿元、68.62亿元、97.29亿元、93.49亿元、100.13亿元,2023年全年营收额尚未回复至疫情前水平。

利润方面,2023年王老吉大健康公司仅实现净利润14.6亿元,相比2022年的14.48亿元几无增长,但公司净资产同比增长约19%,已出现增收不增利,净资产收益率持续下降的趋势。在此背景下,2024年上半年公司营收、净利润均再度出现同比下降,整体增长已有停滞迹象,业绩天花板或已显现。

另一款核心产品金戈(枸橼酸西地那非片)在半年报中并未披露业绩情况,从2023年数据来看,产品营收及毛利率均实现稳健增长,但从竞争格局看,中国PDE5i药物市场已是一片红海,枸橼酸西地那非片已有包括齐鲁制药、科伦药业等10多家药企的仿制药已获批上市,未来金戈想维持营收增长及高毛利率势必将面临不小的挑战。

作为处于成熟期的老牌医药企业,白云山与云南白药等可比企业类似,旧业务逐步陷入增长瓶颈,亟待寻求新的业绩增长动力。但从公司的研发投入以及收并购动作来看,公司在新业务开拓方面动作缓慢,仍处于“吃老本”的状态。

2023年公司的销售费用率、管理费用率分别为8.08%和3.21%,研发费用率仅为1.04%。2024年上半年,公司三费费用率分别为7.6%、2.96%和0.95%,剔除医药流通业务营收后研发费用率也仅3%。收并购方面,过去5年公司几无收并购项目,同时不断斥资投入房地产项目,报告期内,公司非股权投资项目新增广药白云山保障性租赁住房暨人才公寓建设项目,项目主要内容包括住房、幼儿园、车库及社区公服等其他配套设施,计划投资金额10.83亿元。

2023年,公司原料药基地及凉茶生产线项目已达到预定可使用状态,而相关板块业绩仍在走下坡路,导致公司资产收益率不断走低。2024年上半年,公司在建工程达到26.9亿元,同比大增25.06%,其中部分项目为长期挂账,且项目本身较难为公司带来明显收益。未来,随着住房等非股权投资项目以及在建工程的陆续转固,公司净资产收益率或将进一步走低。

从营运数据看,白云山各项指标均出现不同程度的恶化。报告期内,公司存货周转天数、应收账款周转天数均创下疫情后的新高,而应付账款周转天数则创下新低。现金流方面,公司经营活动产生的现金流量净额为-20.37亿元,同比下降174.97%,在2023年全年同比下降41.37%的基础下再度出现大幅下滑。

种种迹象表明,公司在产业链上的话语权有所减弱,部分资金被产业链其他企业占有,影响公司资金运行效率。同时,公司自有的存量资金同样存在使用效率不高的问题。报告期内,公司现金类资产达178.28亿元,同期有息负债达131.57亿元,具有存贷双高的特征。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察证券公司就是炒股吗