来源:华尔街见闻

* **放大收益:**配资可以放大您的收益,因为您使用的是借入的资金进行交易。

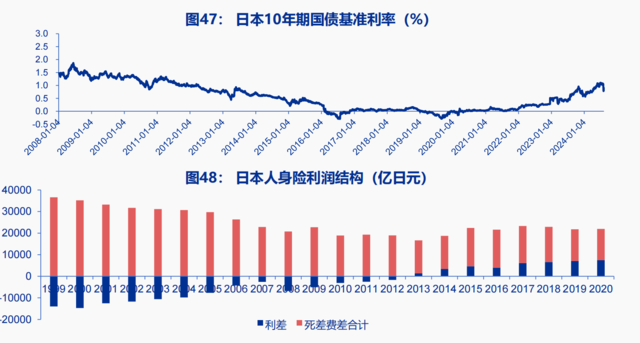

申万表示,利差损风险化解后,日本人身险公司在低利率时代依然实现三差的持续正向贡献,对比来看,压降负债成本为中国化解利差损风险的主要手段;其中,调降预定利率为压降新增负债成本的核心抓手。

低利率时代,人身险公司经营面临挑战,“化风险”为保险行业的核心议题,利差损风险则是“化风险”的重中之重。

申万宏源证券在8月16日的报告中,分析了日本利差损风险化解方案,并对比中国和日本保险处境差异分析可参考性。

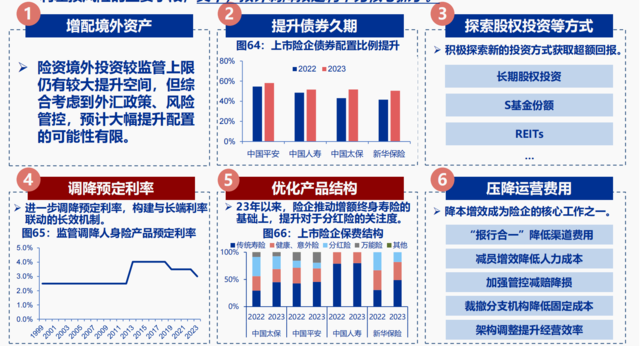

申万报告指出,日本化解利差损风险的主要手段包括:1)调降预定利率(核心);2)优化产品结构(核心);3)提升境外资产配置(核心);4)拉长政府债久期;5)压降运营成本;6)降低股票配置。

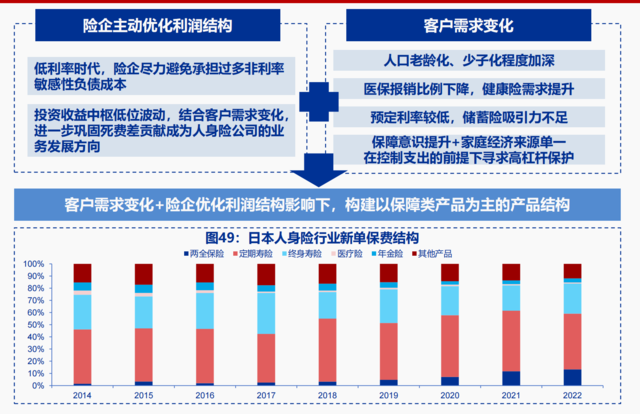

值得一提的是,利差损风险化解后,日本人身险公司在低利率时代依然实现三差的持续正向贡献。在此过程中,险企结合老龄化趋势下客户需求的变化,推动产品结构向保障类倾斜,进一步巩固死费差对利润的正向贡献。

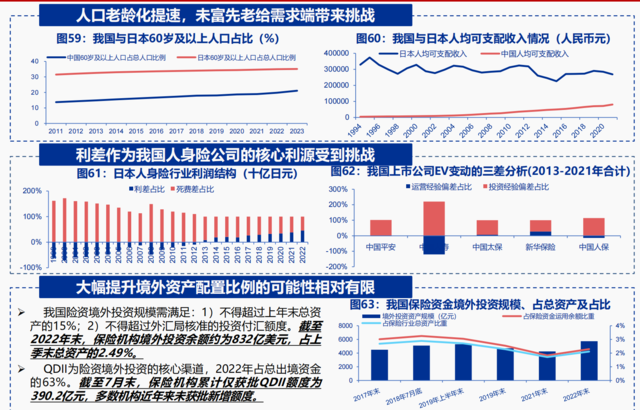

对比来看,申万指出,我国的优势在于利率陡峭下行的可能性较小、人身险渗透率提升空间较大;劣势在于利润主要依赖利差、未富先老给需求端带来挑战、大幅提升境外资产配置比例的可能性有限。

申万认为,压降负债成本为我国化解利差损风险的主要手段;其中,调降预定利率为压降新增负债成本的核心抓手,对于存量负债成本,则通过压降万能险结算利率、分红险红利实现率,以时间换空间,最终实现风险的逐步消化。

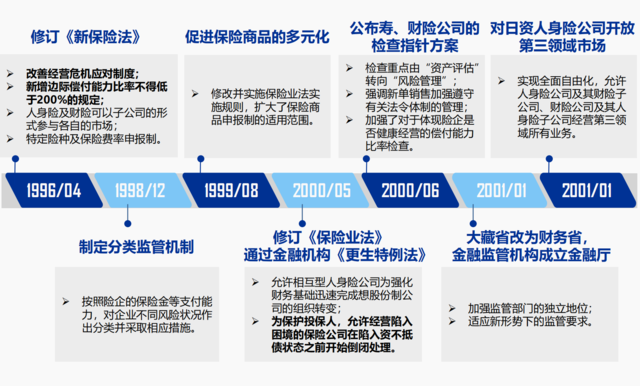

日本人身险公司经历哪些挑战?

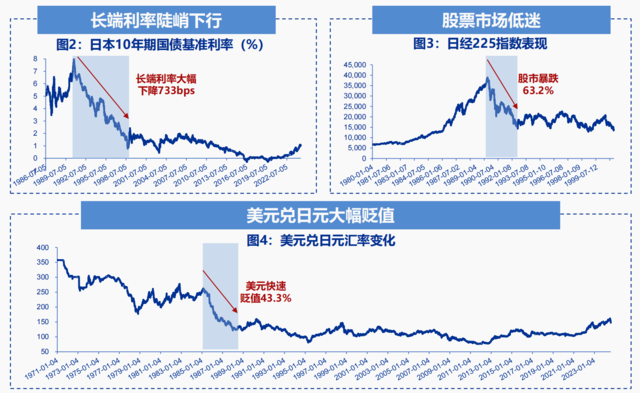

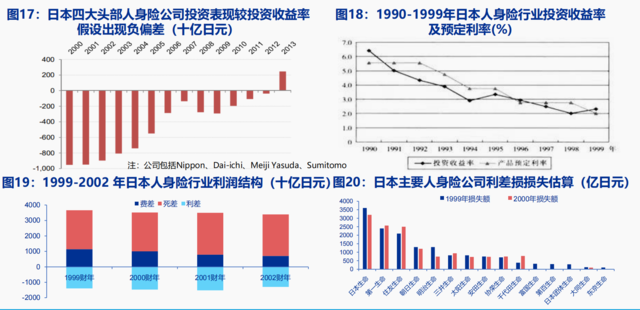

上个世纪90年代初,日本经济泡沫破裂,GDP增速显著下行,日本迈入低利率时期,保险公司在资产端、负债端和企业经营方面均面临压力。

申万指出:

资产端方面:

1)投资承压:长端利率陡峭下行、股市大幅下跌、美元资产快速贬值,收益率中枢显著下降;

2)存量资产风险暴露:贷款不良率提升、地产价格大幅下降,进一步拖累投资表现。

负债端方面,

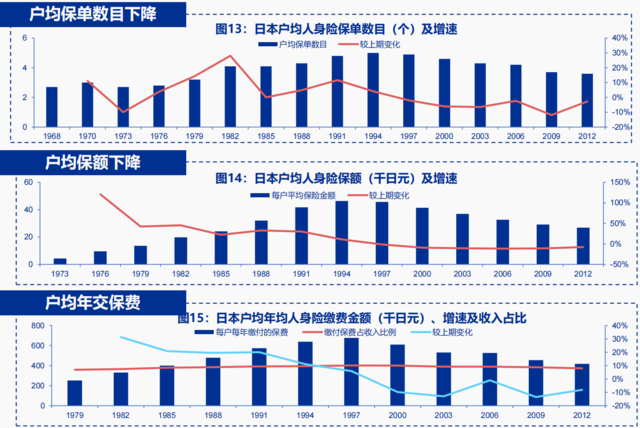

1)保费增速走弱,户均保单数、缴费金额及保额持续下滑;

2)保单质量显著下降;

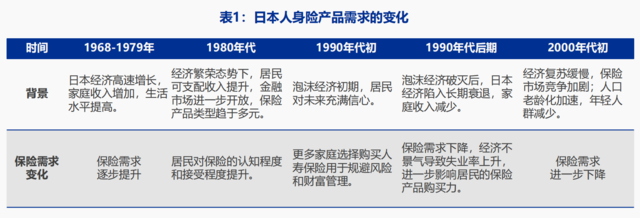

3)避险情绪提升,客户需求变迁,

企业经营方面,

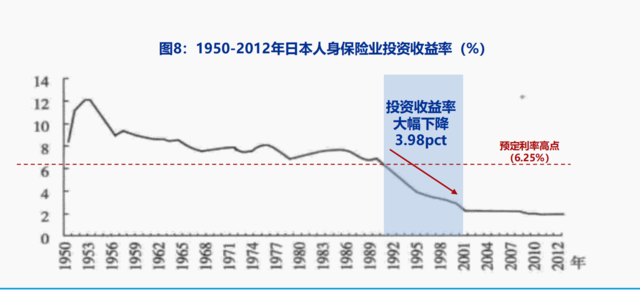

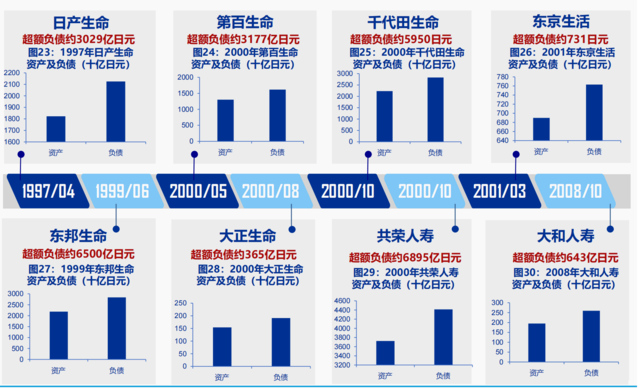

1)利差损风险暴露,利润大幅下滑,

2)8家人身险公司破产,并购重组成为人身险行业主旋律。

日本如何化解利差损风险?

日本化解利差损风险的主要手段包括:1)调降预定利率(核心);2)优化产品结构(核心);3)提升境外资产配置(核心);4)拉长政府债久期;5)压降运营成本;6)降低股票配置。

申万证券指出,

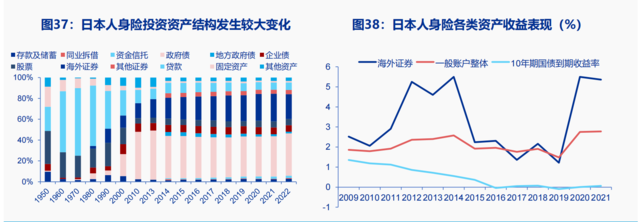

日本人身险公司资产配置结构大幅调整,海外证券占比显著提升。日本人身险行业扩大了海外投资的比重,借助海外高息资产弥补本土高收益资产的匮乏。1990年日本人身险投资中境外证券占比13.07%,2021年占比升至26.57%,2022年占比阶段性回落至23.8%。

海外证券配置持续贡献超额收益。2009-2022年,日本人身险一般账户投资收益率均值为2.12%,同期海外证券投资收益率均值为3.33%,高于一般账户1.21pct;仅2017年、2019年海外证券收益率低于一般账户0.40pct、0.26pct,其余年份均贡献明显超额收益。

而负债端核心抓手则是,调降预定利率+优化产品结构:

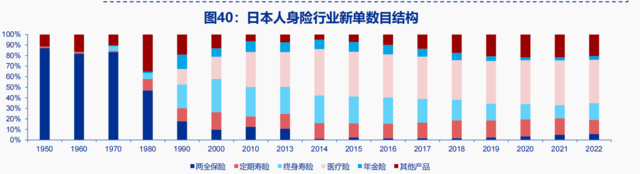

持续优化产品结构,提升保障类产品及利率敏感型产品占比。人口老龄化趋势下,死亡保险需求下降,医疗保障需求持续上升。日本健康险产品驱动了保费增长,业务占比由1985年的8%升至2015年的34%。

产品结构变化影响下,死差益部分抵消利差损。1990年到2000年初,日本人身险行业的死差收益占三差总收益的比例提升17pct(人身险公司在设计产品时采用了更加保守的生命表,死差益更高,价值率是死亡保险的2-3倍)。

此外,日本

值得一提的是,

走出利差损危机后,日本人身险公司在低利率环境下依然实现三差的持续正向贡献。日本人身险公司将死差和费差作为利润的主要来源,通过提升保障型产品的占比优化利润结构,提高整个行业的财务稳定性和盈利能力,长期低利率环境下依然的稳定的盈利水平;

客户需求变化+险企优化利润结构影响下,构建以保障类产品为主的产品结构;

日本利差损化解方案的可参考性如何?

申万指出,与日本对比来看:

优势:当前态势下我国长端利率出现陡峭下行的可能性弱;我国人身险密度、深度仍有提升空间。

受客户需求及险企经营策略影响,2022年以来增额终身人身险接棒重疾险成为保险公司的拳头产品,热销时间相对较短,且预定利率相对可控,预计存量保单利差损风险相对有限。

劣势:出生率、死亡率双降,人口老龄化趋势有望提速。与日本不同的是,我国的老龄化为未富先老。利润结构存在较大差异,利润重度依赖利差,死费差贡献小。

境外资金配置受金管局、外管局双重约束,大幅提升配置比率的可能性有限。

申万指出,解决利差损问题的中国方案预计压降负债成本为主导:

由于头部险企投资资产体量庞大,获取超额收益的难度较大;我们认为压降负债成本为缓解利差损风险的主要手段;其中,预计调降预定利率为核心抓手。

此外,调降预定利率,构建与长端利率的联动机制。

申万指出,存量负债成本管控方面,压降结算利率、红利实现率,以时间换空间:

结合资本市场表现,调降存量负债成本中的浮动部分。2024年3月,监管要求调降万能险的结算利率水平、分红险的实际分红水平。大部分中小险企的万能险结算利率不超过3.3%,大型险企的万能险结算利率不超过3.1%。分红险的实际分红水平对照万能险结算利率执行。

万能险:保险公司公布的6月万能险结算利率普遍集中在3%-3.3%区间内,不足10家机构万能险产品结算利率达3.5%;

分红险方面,在近30家人身险公司公布的800多款分红型保险中,近半数产品2023年的红利实现率低于100%。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王许宁 个人股票配资