炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

首先,加杠杆可以将投资者的可用资金扩大。通过借入资金,投资者可以用更少的自有资金来控制更大数量的股票,从而提高资金的利用效率。

来源:市值风云

作者 | 贝壳XY

自诩全球领先,实则赔本赚吆喝。

一周时间组织5次调研,连续披露5篇调研纪要,参与机构不乏工银瑞信、通乾投资、开源电新、国信证券等知名券商,自我介绍开口即“全球新能源汽车电驱动领域领先企业”。

(来源:Choice终端、精进电动公告20240528)

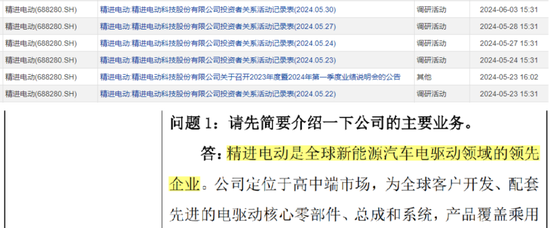

这是精进电动(688280.SH)留给风云君的初印象,看起来是一家兼具实力地位与市场关注的上市公司。

然而,上市至今持续下滑的股价,缩水超80%的市值,又在这层初印象之后画上了一个大大的问号。

(来源:市值风云APP)

究竟是价值等待发现的宝藏,还是形式大于实质的吆喝?带着这个疑问,让我们一起走进精进电动(688280.SH)。

海归大佬+明星资本,吸睛!

翻开精进电动的核心团队名单,过往履历都相当惊艳。

01 海归大佬创业,号称“国际先进”

创始人&实控人余平(金麒麟分析师),上世纪90年代从清华大学汽车工程系毕业,而后赴美国密歇根大学和麻省理工学院深造,年仅24岁便担任美国通用汽车工程师,29岁升职高级工程师,37岁归国创立精进电动,当时也算是汽车领域的顶尖人才。

联合创始人蔡蔚也不简单,美国克拉克森大学电气与计算机工程博士,俄罗斯工程院外籍院士,在国际电机领域的学术与产业界任职及工作二十余年,曾任美国雷米电机混合动力技术总监,主持过多个国际品牌新能源车型的量产项目。

另外四位非独立董事、两位核心技术人员,也都带着剑桥、麻省理工、俄亥俄州立大学、佐治亚理工学院、清华大学、南开大学、新加坡国立大学、西安交通大学等海内外知名高校头衔,以及吉利汽车、梅赛德斯奔驰、通用汽车等辉煌履历。

在这样一个精英团队的带领下,精进电动自打成立之初便高举高打,定位高中端市场,为全球客户开发、配套先进的电驱动核心零部件、总成和系统,产品覆盖乘用车和商用车。

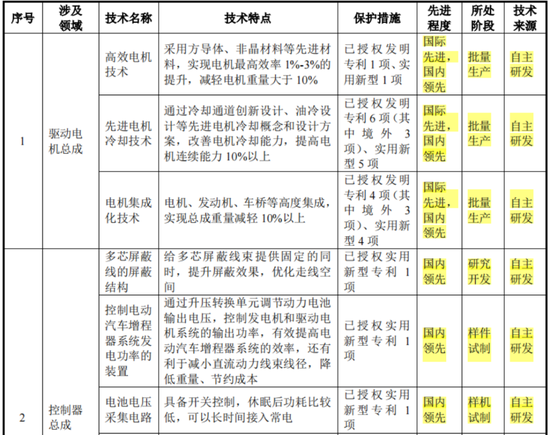

截至2023年末,成立不足16个年头的精进电动已手握上百项境内外专利,其中包含境内已授权发明专利49项,参与多项国家标准及行业标准制定。

据精进电动披露,其多项自研技术已处于国际先进或国内领先水平,并成功打入Stellantis集团、一汽集团、上汽集团、广汽集团、奇瑞集团、吉利集团、小鹏汽车、比亚迪、福田集团、中通客车和东风集团等知名车企的供应链中。

(来源:精进电动招股书)

02 明星机构扎堆入局,上市后最高市值140亿

大佬光环+技术加持,这些年来精进电动吸引到了众多知名投资者的青睐。

仅是成立不足2个月,精进电动便启动A轮融资,吸引到德丰杰、维克斯风险基金等海外知名投资机构。时隔两年后,B轮融资启动,中信产业携近千万美元入场。

随后更多机构纷至沓来,中关村发展集团两年内两次增资,中信产业2016年加码,以及混沌投资(葛卫东创立)、超越摩尔(股东包括国家集成电路产业投资基金、舜元控股、上海国资等)、中金佳泰(主要股东为中金公司)等知名机构进入。

与此同时,精进电动的估值也一路看涨。

2014年初,公司估值约17.25亿元。仅仅两年后,估值便大涨至39亿元。2019年10月,估值进一步涨至58.1亿元。

上市一个月后,即2021年11月,公司市值最高接近140亿元。

(来源:精进电动公告,制图:市值风云APP)

“全球领先”六年亏损20亿

然而时至今日,精进电动的最新市值仅仅20亿出头,较最高点缩水超八成。价值遭到错杀,还是估值回归理性,精进电动究竟成色如何?

不妨来看一组最直观的数据:业绩。

2018-2023年,精进电动的营收规模长期停滞在8亿元上下,最高不过2022年的10.2亿元,2023年又很快缩至8.7亿元,始终没有什么起色。

(来源:市值风云APP)

同期利润端更是亏得一塌糊涂,2018年至今累计亏损近22亿元,归母净亏损金额甚至逐年增多,2023年高达-5.8亿元。

(来源:市值风云APP)

这就奇了怪!雷军曾说过一句大名鼎鼎的话“站在风口上,猪都能飞起来”,那踩在新能源风口又一直标榜“全球领先”的精进电动,怎么会交出如此惨淡的成绩?

技术难筑高壁垒,上下游纷纷入局

01 主攻新能源汽车电驱动系统

回到业务层面,精进电动自2008年成立起,便一直主营新能源汽车电驱动系统。

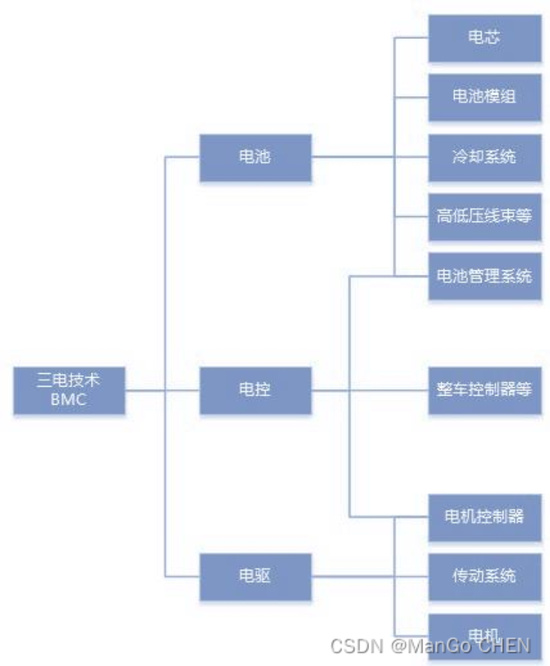

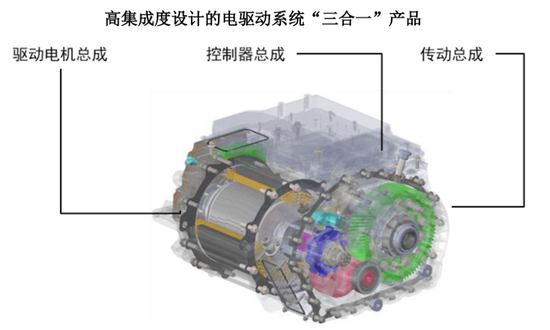

我们知道,新能源汽车与传统燃油车的最大区别在于,前者拥有一套“三电系统”,即电池、电驱和电控,精进电动主攻的就是电驱。

(来源:网络)

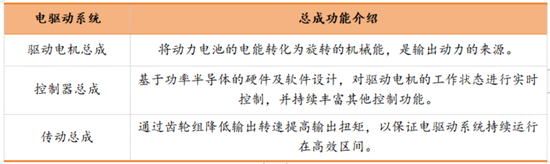

一套电驱动系统主要包含驱动电机总成、控制器总成、传动总成这三大总成,分别担任动力输出、控制及传动的角色。

(制表:市值风云APP)

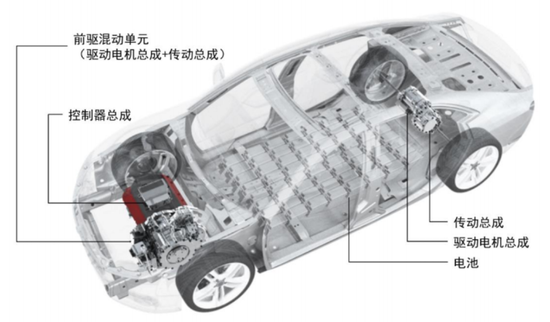

作为新能源汽车的“心脏”,电驱动系统发挥了燃油车中“发动机+ECU电控单元+变速箱”的作用,负责动力输出与控制,是决定新能源汽车整车性能的一个关键部件。

无论是纯电、混动还是增程式,电驱动系统都是每辆新能源汽车上必不可少的部件。

(电驱动系统示意图,来源:精进电动招股书)

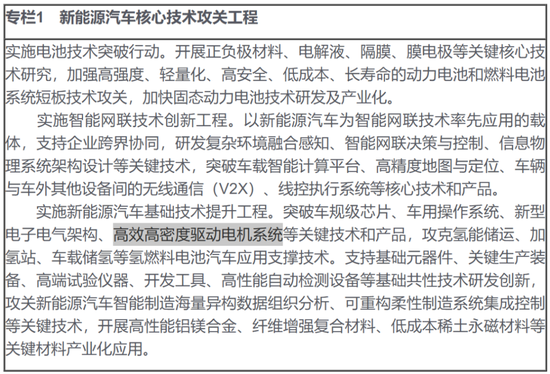

2020年末,国家发改委曾发布《新能源汽车产业发展规划(2021-2035年)》,其中把“高效高密度驱动电机系统”纳入了新能源汽车核心技术攻关工程,说明电驱动系统本身是有技术含量的。

(来源:国家发改委)

02 技术壁垒不高,半路出家也能后来居上

当前,国内的电驱动系统厂商多是半路出家。

拿大洋电机(002249.SZ)、方正电机(维权)(002196.SZ)、大地和来说,早前都是主做电机及电机零部件产品,近些年向下延伸到电驱动系统的研发设计与整体集成。

再比如正海磁材(300224.SZ),原本以稀土永磁为主业,而稀土正是电驱动系统的主要原材料之一,因而其在2014年通过并购也顺利切入到电驱动系统赛道中。

另一类电驱动系统厂商则是整车企业,为了更好的适配车型、管理供应链,也开始自建产线、自主设计电驱动系统等核心零部件,比亚迪就是现成的例子。

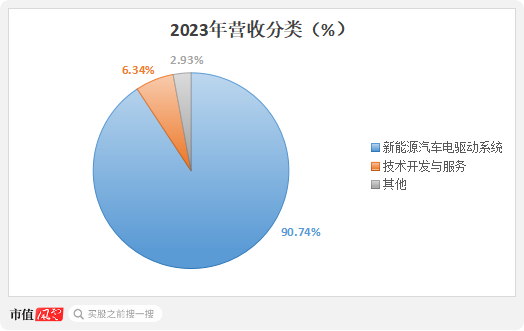

与以上这三类厂商不同的是,精进电动一开始就做电驱动系统,直至今日也只做电驱动系统,2023年新能源汽车电驱动系统营收占比达90%以上。

(来源:Choice终端,制图:市值风云APP)

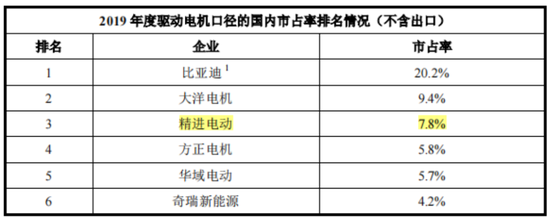

仅以2019年的电驱动系统市场格局来说,比亚迪以20.2%市占率位列第一,大洋电机、精进电动分别以9.4%份额、7.8%份额排在二、三位,显然半路出家厂商并不比始终如一的差。

(来源:精进电动招股书)

这说明电驱动系统虽有技术含量,但其难度并不足够筑成多高的壁垒,或者说现有技术已经比较成熟,在早入局者技术迭代停滞时,后入局者就已追赶上来。

赔本赚吆喝,市场排名连跌

01 市场排名已跌出TOP10榜单

随着市场参与者越来越多,电驱动系统整体市场竞争越发激烈。与同属汽车产业链的竞争对手相比,精进电动早前积累的客户优势也就没有那么明显了。

因此,对精进电动最直接的冲击便是产品销量。在新能源汽车快速起势、持续渗透的这些年,精进电动的产品销量却未能大幅提升,2023年销售14.69万套,相较2018年的13万套仅增长了13%。

作为参考,截至2023年末,我国新能源汽车保有量达2,041万辆,相较2018年的261万辆增长近7倍。

(来源:精进电动公告,制图:市值风云APP)

精进电动的国内市场排名也明显后退。2017-2019年还维持在榜单前四甲,2020年便退到了行业第十。

(来源:精进电动招股书,制表:市值风云APP)

到了2023年,精进电动已经消失在TOP10榜单,又从何谈起的“全球领先”呢?

(来源:NE时代)

02 上下承压,亏本买卖

尽管销量不甚理想,但这已经是精进电动牺牲利润才换来的结果。

众所周知,自2020年下半年以来,金属、化工等大宗商品价格暴涨,精进电动的主要原材料磁钢、硅钢片、壳体、漆包线等也不例外。仅是拿硅钢片来说,2021年中达到峰值9,250元/吨,相较2020年初翻了一倍。

而面对强势的下游车企,以及残酷的市场竞争,精进电动又很难将上游成本压力转嫁出去,甚至要降价销售抢客户,在产业链中压根拿不到话语权。

(制图:市值风云APP)

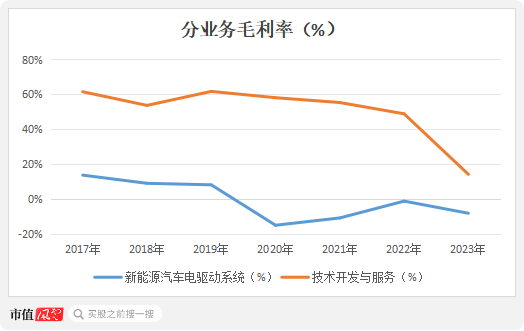

自2020年以来,精进电动不惜做起了亏本买卖,毛利率连续四年为负。简单来说,卖得越多,亏得越多,这也就解释了公司亏损逐年增加的原因。

(来源:Choice终端,制图:市值风云APP)

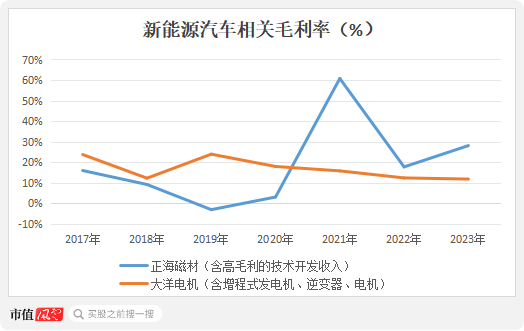

当然,这是电驱动系统赛道玩家普遍面临的问题。但前面也说过,别的玩家要么有其他主力业务做支撑,要么涉及电驱动系统的上下游环节,能帮衬着这块业务的亏损。对比之下,业务单一的精进电动显得有些孤木难支。

(来源:Choice终端,制图:市值风云APP)

除此之外,其技术开发和服务业务的毛利率明显要高得多。但这块业务收入很不稳定,靠客户订单吃饭,没有订单就只能喝西北风。2023年,该业务收入不到5,500万,相较2022年缩水近一半,收入占比仅有6.34%。

“三合一”新品放量,何时才能扭亏?

那精进电动还有未来吗?

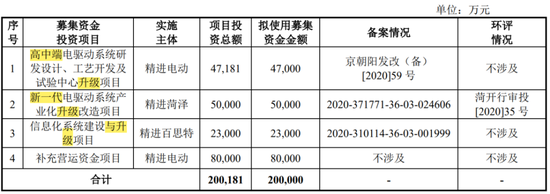

公司曾在2021年IPO上市时给出过方向:与大多数IPO企业急着扩建产能不同的是,精进电动的募投项目主要围绕着“升级”一词展开,电驱动系统向着新一代、高中端升级。

(来源:精进电动招股书)

原因很简单,首先是精进电动已经在北京、上海、正定、菏泽、余姚以及美国底特律都设立了研发和生产基地,并据此获得不同地区每年累计2,000-5,000万范围的政府补助,并记入当期损益中。如果剔除该因素,精进电动只会亏得更多。

根据招股书,2020年,精进电动的乘用车电驱动系统和商用车电驱动系统的产能利用率分别仅有27.26%、23.91%。

近两年,公司产能利用率虽有所提升,2022年精进百思特(上海)和精进菏泽两个生产基地分别达到41.4%和70.2%,但闲余产能依然不少。

从另一维度来说,只有产品升级,才能提升产品价格、提高公司议价能力,进而才能从根本上解决其亏损的问题。

在电驱动系统领域,现有升级手段主要围绕着设计研发与整体集成展开,例如怎么能更轻更小、更省空间、更省材料、更高效率、更小噪音、更高集中度等。

目前,精进电动主要在做的“三合一”产品就是踩在了这一升级趋势上,采用了第三代半导体碳化硅控制器、高性能扁线电机、电磁差速器锁等行业先进技术,性能较为优良。

(来源:精进电动年报)

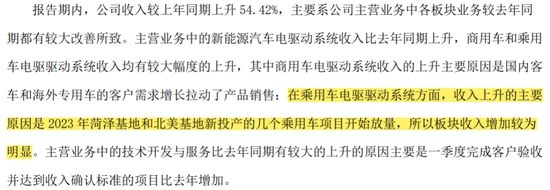

据此,精进电动的“三合一”电驱动总成产品成功收获一家美国传统车企的订单,并配套三款以上的畅销车型,项目已于2023年一季度验收投产,推动着公司2023年境外收入同比大涨48.69%至4.09亿,有效弥补境内业务规模的缩水。

2024年一季度,精进电动实现收入2.75亿元,同比增长54.42%,也要部分归功于北美项目的放量。

(来源:精进电动2024年一季度报告)

2023年底,精进电动的“三合一”电驱动总成产品又获得了某全球头部车企的欧洲市场定点,不过批产时间预计还需等到2027年。

但问题是,精进电动的亏损问题何时才能扭转呢?2024年一季度营收大幅提升的同时,却仍然亏损了1.2亿元,就更别提自我造血了。

现在的日子,无异于用投资者的钱,为余老板的梦想买单……

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 什么是私募股票